EL COMERCIO: CREADOR DE LA ESCRITURA

Esta información también puedes leerla en euskera

Esta información también puedes leerla en euskera

ÍNDICE

Volver a: Las Edades del Comercio

Volver a: El Comercio: Motor de la Historia

La escritura es uno de los hitos más relevantes de la humanidad. La aparición del lenguaje hablado es un paso fundamental en la evolución humana pero su plasmación en signos con la capacidad de perdurar más allá del narrador supone el salto cualitativo clave. La escritura marca el punto desde el que se pasa de la prehistoria a la historia y es la base de toda la ciencia y el saber de la humanidad.

Pero, ¿Cómo surge la escritura? El lenguaje oral apareció por la necesidad de “contar algo”, de esta manera los primeros humanos fueron desarrollando un lenguaje oral cada vez más rico y detallado a medida que sus propias vidas y vivencias se enriquecían. Sin embargo la escritura ya no sólo pretende contar algo, sino que persigue que lo que se cuenta perdure en el tiempo.

Los primeros registros escritos:

¿Y qué era tan importante como para necesitar que perdurase en el tiempo? Los primeros testimonios que muestran el interés del ser humano por dejar por escrito constancia de lo que existe en su mundo son las pinturas rupestres, pero sabemos demasiado poco como para saber si tenían un significado místico, si eran simples dibujos decorativos o si se trataban de alguna forma de protoescritura.

Pero respondiendo a la pregunta de qué puede ser tan importante como para que su custodia no pueda ser confiada a la mera memoria, la respuesta es tan mundana que parece mentira que una invención tan importante tenga un origen así: la riqueza material.

Las primeras formas de verdadera escritura que se conocen datan de hace más de 3.000 años y tienen su origen en Mesopotamia y Egipto y son ¡registros de propiedades!, en concreto listas de recaudación de impuestos que relacionaban número de animales, cantidades de grano,… en resumen, la escritura se desarrolló para que los gobernantes de una región tuvieran constancia de cuánto se producía, por quién y cuándo de cara a poder controlar lo que se recaudaba.

Los primeros contratos:

Pero antes de aparecer la escritura como tal en el comercio ya se planteaba el problema de que “las palabras se las lleva el viento”. Los comerciantes pronto se dieron cuenta de que no todas las personas con las que trataban eran honradas, algunas de ellas pretenderían haber pactado un precio menor, una cantidad diferente,… imagínese el panorama, un comerciante en un pueblo que no es el suyo y al que ha llevado sus mercaderías con no poca dificultad, se encuentra ante el comprador, una persona respetada en su comunidad y de honradez contrastada, que se desdice de la operación que pactaron y no quiere pagar lo estipulado. ¿Cómo demostrar quién tiene razón? , ¿Cómo saber lo que había acordado cada parte?

Nada mejor para ello que dejarlo por escrito en un contrato y en su inicio estos contratos fueron unas bolas huecas de arcilla que contenían los datos de lo negociado, con los sellos que identificaban a los contratantes y a lo que se añadían unas formas convencionales que designaban aquello que se contrataba. En caso de reclamación se rompía la bola seca, sobre la cual cada parte había firmado con su sello para su control y se mostraba quién tenía razón.

La primera escritura:

A medida que estas transacciones fueron haciéndose cada vez más complejas fue necesario introducir más y más datos de lo contratado lo que precisó la aparición de nuevos signos. Finalmente se encontró la solución más simple: aplastar esta bola de arcilla para hacer de ella una tablilla y dibujar (escribir) en sus caras el contenido del contrato: quién, qué, cuánto, cuando y cómo.

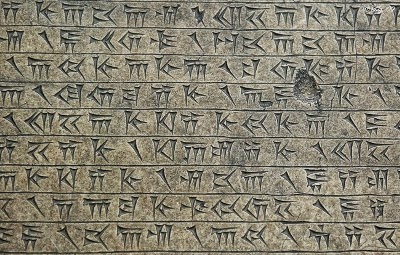

Para escribir en arcilla blanda lo más sencillo es utilizar una pequeña caña con una punta afilada, esto dio lugar a la escritura cuneiforme usada ampliamente en Mesopotamia.

La propia actividad comercial dio origen a una forma escrita de registrar datos y hechos, un sistema que poco a poco fue unificándose por medio de la mera proliferación de los intercambios, que fue universalizándose a medida que estos intercambios se hacían más y más lejanos y que fue simplificándose toda vez que los contratos requerían contener más y más datos imposibles de representar por ideogramas.

El comercio: Creador del alfabeto:

Las diferentes sociedades hicieron evolucionar su estilo de escritura propio con sus símbolos y normas propias destacando la escritura cuneiforme sumeria y la jeroglífica egipcia.

Ambos tipos de escritura eran muy complejos y su aprendizaje se hacía en escuelas especiales suponiendo muchos años de estudio y dedicación, como recompensa estaba el hecho de que los escribas eran profesionales muy bien pagados y demandados, más que un gasto en formación era una inversión.

Pero el hecho de pagar bien a un escriba suponía un coste añadido importante si se quería dejar por escrito el contenido de una transacción económica. Coste que un buen comerciante trataría de reducir pero sin renunciar al servicio… ¿Cómo se podría hacer esto?

La solución vino de la mano de los fenicios, grandes mercaderes que tenían además el problema añadido de comerciar internacionalmente, con lo que no pagaban uno sino dos escribas, uno por idioma.

Los fenicios se dieron cuenta de que independientemente de la lengua que se hablara siempre se pronunciaban los mismos sonidos y éstos no eran muchos. Si podían plasmar estos sonidos en sencillos símbolos sería relativamente fácil escribir cualquier palabra en cualquier idioma, bastaría simplemente con descomponerlo en sonidos y escribirlos.

Dicho y hecho, surgió así el primer alfabeto, con sólo 22 signos que permitían poner negro sobre blanco cualquier palabra en cualquier idioma. 22 signos fáciles de escribir y que pronto fueron exportados a las poblaciones cercanas que los adaptaron a su propia cultura apareciendo así el alfabeto griego, el latino,… todos ellos con un número similar de signos y un funcionamiento igual. La escritura se simplifica y democratiza de la mano del comercio siendo ahora accesible a cualquier persona.

FUENTES CONSULTADAS:

ENCICLOPEDIA UNIVERSAL MARÍN (Ed. MARÍN, S.A.)

ISBN 84-7102-019-X

ARTEHISTORIA

HISTÓRICO DIGITAL

EL RINCÓN DEL VAGO

AUTOR:

Borja Escalona

Técnico de Comercio

Oficina Técnica de Comercio de Gernika-Lumo: Elaboración propia

SI ESTA NOTICIA TE PARECE INTERESANTE COMPÁRTELA EN LA RED: